Co jsou dluhopisy - základy investování do podnikových vs. obecních dluhopisů

Když mnoho lidí slyší slovo „dluhopisy“, mají tendenci myslet na podnikové dluhopisy - ty vydané velkými společnostmi na veřejnosti. Na dluhopisovém trhu je však mnohem víc než jen to. Ve skutečnosti jsou komunální dluhopisy další populární možností pro ty, kteří chtějí proniknout do světa investování dluhopisů.

Zatímco podnikové a komunální dluhopisy sdílejí mnoho stejných rysů, ve skutečnosti jsou velmi odlišnými zvířaty. Pochopení rozdílu mezi těmito dvěma vám může pomoci při rozhodování, který typ dluhopisu je pro vás nejvhodnější, a co nejblíže odpovídá vašim finančním potřebám a investiční strategii.

Základy dluhopisů

Dluhopis je dluhový nástroj nebo půjčka vydaná za účelem půjčení peněz. Když kupujete dluhopis, v zásadě souhlasíte s tím, že půjčíte emitentovi určitou částku peněz na předem stanovenou dobu. Obecně platí, že dlužník souhlasí s výplatou úroků pevnou sazbou po celou dobu životnosti dluhopisu. Po skončení doby splatnosti dluhopisu je dlužník povinen splácet jistinu v plné výši.

Z tohoto základního modelu zbývá několik variant vazby. Například dluhopisy s nulovým kupónem neprovádějí platby úroků, ale místo toho jsou k dispozici ke koupi se slevou mimo nominální hodnotu. Dluhopis s nulovým kupónem s nominální hodnotou 10 000 USD a 10letou splatností by se dnes mohl obchodovat za pouhých 60% nominální hodnoty, tj. 6 000 $, což znamená, že byste zaplatili předem 6 000 $, ale svůj dluhopis splatíte do 10 let za výplatu 10 000 $.

K dispozici jsou i jiné typy dluhopisů. Úrokové dluhopisy jsou však nejčastější.

Investováním do úročených dluhopisů můžete vydělávat dvěma způsoby: Můžete držet dluhopisy a vybírat úrokové platby v průběhu jejich příslušných podmínek, nebo můžete své dluhopisy prodat za prémii dříve, než dozrají. Protože hodnota dluhopisů může stoupat nebo klesat v závislosti na tržních podmínkách, je možné, že budete moci prodat své dluhopisy za více, než kolik jste za ně zaplatili..

Na hodnotu vašich dluhopisů mohou mít vliv faktory, jako jsou úrokové sazby a rating nebo výkon společnosti. Dluhopisy a úrokové sazby mají tendenci mít inverzní vztah. Když úrokové sazby stoupají, ceny dluhopisů mají tendenci klesat - a naopak, snížené úrokové sazby činí dluhopisy platící vyšší sazby atraktivnější. Rating emitenta může také ovlivnit ceny dluhopisů, takže když se rating zvýší, tak také ceny dluhopisů. Podobně, pokud si koupíte podnikový dluhopis a emitent vydá kladný výkaz zisku, můžete vidět nominální hodnotu vašeho dluhopisu.

Korporátní dluhopisy

Firemní dluhopisy jsou půjčky, které vydávají korporace. Společnosti často vydávají dluhopisy, aby zaplatily za věci, jako je výzkum a vývoj, provozní náklady a expanze. Firemní dluhopisy jsou podporovány schopností emitující společnosti splácet to, co si půjčuje, obvykle prostřednictvím prodeje, operací a aktiv.

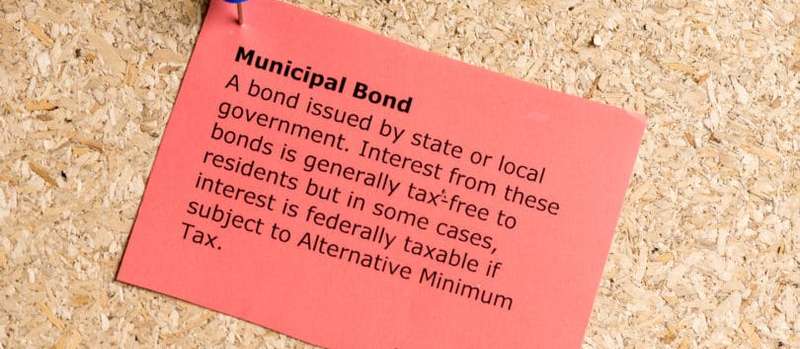

Obecní dluhopisy

Městské dluhopisy, zkráceně „muni dluhopisy“, jsou půjčky vydané vládními subjekty nebo obcemi. Městské dluhopisy se obvykle používají k financování veřejných projektů, jako je infrastruktura, opravy silnic, nemocnice a školní systémy.

Jedná se o dva nejčastější typy komunálních dluhopisů:

- Obecné obligace. Krátce nazvané „dluhopisy GO“ jsou podpořeny plnou vírou, úvěrem a daňovou mocí emitenta, kterým je obvykle město, stát, kraj nebo černošská čtvrť.

- Dluhopisy z výnosů. Tyto dluhopisy jsou zajištěny příjmy z projektů, které vydávají na financování.

Dluhopisy obecného závazku se obvykle považují za bezpečnější než dluhopisy s výnosem, protože emitent může použít jakékoli prostředky nezbytné k splacení svých věřitelů. Například město může v případě potřeby zvýšit daně, aby mohlo provést plánované platby dluhopisů.

Naproti tomu výnosové dluhopisy se spoléhají na příjem z konkrétního projektu, aby mohli splácet půjčky. Pokud například město vydá dluhopisy s příjmy za účelem vybudování nové zpoplatněné silnice, peníze získané od dojíždějících mohou být použity k provádění plánovaných plateb držitelům dluhopisů.

Dluhopisy s výnosem jsou o něco riskantnější než obligace s obecným závazkem, protože schopnost emitentů splácet držitele dluhopisů je přímo vázána na konkrétní tok příjmů. Na rozdíl od dluhopisů s obecným závazkem nemůže obec jednoduše využít jiné zdroje, aby své závazky splnila. Pokud dotyčný projekt nevytváří dostatečné příjmy, vystavuje daný emitent riziku selhání nebo neprovedení plateb, jak se předpokládá.

Rizika investic do dluhopisů

Firemní i komunální dluhopisy přicházejí s určitým rizikem. Porozumění těmto rizikům je rozhodující součástí řádné investice.

- Výchozí riziko. Výchozí je selhání vydávající strany provádět platby podle plánu. Emitent dluhopisu je považován za selhání, pokud nezaplatí úroky nebo nesplatí držitelům dluhopisů jejich jistinu. Ve skutečnosti, pokud je emitent dokonce o den pozdě při plánované platbě, má se za to, že je v prodlení. Chcete-li minimalizovat riziko, že bude zasažen výchozí dluhopis, můžete si koupit dluhopis s vysokým ratingem. Emitenti s příznivým ratingem jsou považováni za finančně stabilnější a je méně pravděpodobné, že nesplní své závazky. Pokud kupujete dluhopis s nižším úvěrovým ratingem a vyšším rizikem selhání, obvykle jste odměněni vyšší úrokovou sazbou. Dluhopisy, které jsou považovány za bezpečnější, mají tendenci platit méně, protože při jejich nákupu riskujete menší riziko.

- Úrokové riziko. Když si koupíte dluhopis, uzamknete své peníze na pevně stanovenou dobu, jejíž přesnou délku určují konkrétní podmínky dluhopisu. Mohli byste tak ztratit příležitost koupit další dluhopisy nabízející výhodnější úrokové sazby. Co je třeba pamatovat na úrokové sazby, je to, že se mohou v průběhu času měnit a že je možné, aby stejná společnost nebo obec vydávala dluhopisy s určitou sazbou jeden rok a s vyšší sazbou rok nebo dva v řadě.

- Call Risk. Když emitent zavolá dluhopis, vyplatí tento dluhopis před datem splatnosti. Pokud podmínky dluhopisu umožňují emitentovi uplatnit call opci, může emitent využít nižších úrokových sazeb, volat dluhopisy a znovu je vystavit nižší sazbě. Pokud se vám to stane jako držiteli dluhopisů, vrátíte vám plnou jistinu zpět - ale pokud chcete peníze vrátit zpět do dluhopisů, budete pravděpodobně uvíznutí investovat do něčeho, co platí nižší sazbu.

Řekněme například, že kupujete desetiletý dluhopis s úrokovou sazbou 2%. Pokud úrokové sazby v příštích několika letech vzroste a stejná společnost začne vydávat dluhopisy s výplatou 4%, vaše dluhopisy pravděpodobně ztratí hodnotu. Pokud je prodáte dříve, než dozrají, pravděpodobně ztratíte ztrátu na jejich řediteli.

Na druhou stranu je u dluhopisů dobrá věc, že bez ohledu na to, jaká tržní hodnota se v daném okamžiku stane, pokud je držíte do data splatnosti, neztratíte žádnou ze svých jistin, dokud emitent t výchozí.

Hodnocení dluhopisů

Městské i podnikové dluhopisy sledují systém hodnocení, který investorům umožňuje získat představu o tom, jak se jejich emitenti finančně daří. Hodnocení vás nemůže ochránit před úrokovým rizikem, ale může vás do určité míry chránit před rizikem selhání.

Čím vyšší je rating dluhopisů, tím je pravděpodobnější, že emitent nesplní své závazky. Firemní a komunální dluhopisy jsou hodnoceny stejným způsobem.

Jedná se o tři hlavní ratingové agentury používané k hodnocení dluhopisů:

- Standard & Poor's (S&P)

- Moody's

- tchoř

S&P a Fitch používají podobný systém hodnocení, zatímco systém Moody's se mírně liší. Podnikové nebo komunální dluhopisy s ratingem BBB nebo Baa3 nebo vyšší jsou považovány za investiční stupeň, což znamená, že nesou nízké riziko selhání. Na druhou stranu jsou dluhopisy s ratingem pod BBB nebo Baa3 považovány za nezdravé dluhopisy, což znamená, že s větší pravděpodobností nesplní své závazky.

Jak se liší firemní a komunální dluhopisy

Přestože podnik a obec sdílejí mnoho stejných vlastností, mezi nimi existuje řada klíčových rozdílů.

Občanský účel Vs. Zisk

Firemní dluhopisy se používají ke zvyšování kapitálu, aby společnosti mohly pokračovat v činnosti a následně vydělávat peníze. Městské dluhopisy se liší v tom, že se používají k financování veřejných projektů a udržují plynulý chod měst, měst a okresů.

Účelem projektů financovaných z komunálních dluhopisů je často zvýšení kvality života těch, kteří mají bydliště ve vydávajících lokalitách. V tomto ohledu mají mnozí tendenci přirovnat komunální dluhopisy k neziskovým organizacím v tom smyslu, že jejich účelem není vydělávat peníze, ale nabízet služby veřejnosti. Ani mýtné silnice a mosty, které jsou často financovány z komunálních dluhopisů, nejsou považovány za „ziskové“ stejným způsobem jako veřejné společnosti. Zatímco zpoplatněné silnice a mosty přinášejí příjmy, tyto peníze se často používají k jejich udržování aktualizovaných a udržovaných - nejedná se pouze o likvidaci na bankovním účtu někoho.

Dluhopisoví investoři, kteří se zavázali ke komunitnímu nebo občanskému investování, obvykle volí komunální dluhopisy před podnikovými dluhopisy. Městské svazky jsou často vydávány za účelem budování nemocničních systémů, rozvoje bytových projektů ve špatně obsluhovaných čtvrtích, modernizace škol a čištění parků a komunitních zahrad. Naproti tomu podnikové dluhopisy se často používají k vývoji produktů, které společnost poté prodává za účelem zisku.

Stav osvobození od daně

Úrok získaný z podnikových dluhopisů podléhá federálnímu, státnímu a místnímu zdanění. U obecních dluhopisů je však úrok, který vyděláte, vždy osvobozen od federálních daní, a pokud si koupíte dluhopis vydaný státem, ve kterém máte bydliště, může být vydělaný úrok osvobozen od státních a místních daní..

Kromě toho, pokud si koupíte komunální dluhopisy vydané některým z území USA (jako jsou Portoriko, Panenské ostrovy a Guam), je úrok osvobozen také na federální i státní úrovni. Z tohoto důvodu mají obecní dluhopisy tendenci apelovat na ty, kteří spadají do skupiny s vysokými daněmi z příjmu.

Úrokové sazby a výnosy

Někteří lidé používají termíny „úroková sazba“ a „výnos“ zaměnitelně, ale ve skutečnosti jsou zcela odlišní. Úroková sazba je částka úroku, kterou vám emitent dluhopisu vyplatí, zatímco výnos je míra návratnosti založená na aktuální ceně dluhopisu. Úroková sazba a výnos jsou stejné pouze tehdy, když dluhopis stojí za svou původní nominální hodnotu.

Řekněme, že kupujete dluhopis s nominální hodnotou 10 000 $ a úrokovou sazbou 5%. Pokud tomu tak je, můžete očekávat 500 dolarů ročně v zájmu.

Nyní řekněme, že stejná cena 10 000 dluhopisů klesá v důsledku tržních podmínek a v důsledku toho je její nominální hodnota pouhých 5 000 USD. V tomto případě je jeho nový výnos 10%, ale úroková sazba zůstává na 5%. Za předpokladu, že emitent provede své platby podle plánu, stále skončíte s výplatou úroků 500 USD ročně, ale váš výnos je pouze 5%, zatímco někdo, kdo kupuje dluhopisy za novou cenu, získá stejný úrok v hodnotě 500 USD, ale zachytí výnos 10%.

Firemní dluhopisy jako celek obvykle nabízejí vyšší úrokové sazby a výnosy než komunální dluhopisy. Podle WM Financial Strategies byl průměrný výnos z komunálních dluhopisů od roku 2005 do roku 2015 těsně přes 4%, zatímco průměrný výnos z podnikových dluhopisů byl mezi 5% a 7%. Vrátíme-li se do roku 1991, průměrná míra návratnosti komunálních dluhopisů byla podle této analýzy přibližně 6% ve srovnání s přibližně 11,5% pro index akciového trhu S&P 500..

Na druhou stranu, komunální dluhopisy nabízejí úroky osvobozené od daně, což pomáhá vyrovnat některé z potenciálně ušlých zisků tím, že se vzdají vyšší úrokové sazby. Pokud nejste ve zvlášť vysoké daňové kategorii nebo pokud víte, že v daném roce přijmete nějaké ztráty ze svých investic (a jste schopni tyto ztráty odepsat proti ziskům z daní), může to přinést více finanční smysl investovat do podnikového dluhopisu s vyšším výnosem a platit daně z jakéhokoli úroku, který získáte.

Chcete-li sladit rozdíl mezi zdanitelným úrokem z podnikových dluhopisů a úrokem z obecních dluhopisů osvobozeným od daně, můžete vypočítat výnos ekvivalentní dani. To vám může pomoci určit, zda zdanitelné firemní dluhopisy nebo muni dluhopisy osvobozené od daně budou pro vás nejziskovější možností.

K dispozici jsou online kalkulačky, které vám pomohou s provozováním čísel, nebo, pokud se cítíte stateční, můžete použít následující vzorec: rm = rc (1-t) nebo rc = rm / (1-t)

- rm = úroková sazba komunálních dluhopisů

- rc = úroková sazba podnikového dluhopisu

- t = daňová sazba

Řekněme, že spadáte do 30% daňové skupiny a díváte se na nákup komunálního dluhopisu, který platí úrok ve výši 4%.

- rc = 4% / (70%)

- rc = 0,0571 = 5,71%

Pomocí výše uvedené rovnice můžete určit, že výdělek ve výši 4% bez daně je ekvivalentem nákupu podnikového dluhopisu s úrokovou sazbou 5,71% a zaplacením daní z vašich výdělků.

Výchozí riziko

Firemní i komunální dluhopisy přicházejí s určitým rizikem selhání. Obecně řečeno, komunální dluhopisy mají historicky nízké míry selhání a podle LearnBonds jsou komunální dluhopisy 50 až 100krát méně pravděpodobné, že selhají než srovnatelně hodnocené podnikové dluhopisy. Podle Liberty Street Economics navíc společnost S&P vykázala mezi lety 1986 a 2011 pouze 47 selhání dluhopisů Muni a v období od roku 1970 do roku 2011 Moody's zaznamenala pouze 71 a společnost S&P naopak vykázala 2 015 selhání podnikových dluhopisů a společnost Moody's vykázala za stejné období 1 784..

Pokud si koupíte komunální dluhopis se silným úvěrovým ratingem, je ještě méně pravděpodobné, že se setkáte se selháním. Podle společnosti Invesco od roku 1970 nedošlo k žádnému selhání obecních dluhopisů s ratingem Aaa, a od tohoto okamžiku se neplnilo pouze 0,01% dluhopisů muni s ratingem Aa. Naproti tomu firemní dluhopisy s ratingem Aa mají od roku 1970 výchozí sazbu 0,99% a podnikové dluhopisy s ratingem Aaa mají výchozí sazbu 0,49%.

Když se zabýváte neplněnými závazky, musíte mít na paměti jednu z vašich výtěžností, což je míra, v jaké jsou držitelé dluhopisů nakonec vyplaceni, co dluží po prodlení emitenta. Městské dluhopisy mají tendenci mít mnohem silnější návratnost než podnikové dluhopisy. Ve skutečnosti je podle Municipbonds.com míra návratnosti pro obligace s obecným závazkem téměř 100% a podle agentury Moody's byla konečná míra návratnosti pro komunální dluhopisy v letech 1970 až 2013 přibližně 60%, zatímco míra návratnosti pro podnikové dluhopisy byla v letech 1987 až 2013 pouze 48%.

Minimální investice

Jednou z největších překážek vstupu na komunální dluhopisy je skutečnost, že většina přichází s minimálními investičními požadavky. I když to platí také o podnikových dluhopisech, většina komunálních dluhopisů vyžaduje minimální investici 5 000 USD. Naproti tomu podnikové dluhopisy lze obvykle zakoupit v nominálních hodnotách 1 000 USD, což je činí mnohem dostupnější pro veřejnost.

Velikost trhu

Trh komunálních dluhopisů má jen asi třetinu velikosti trhu podnikových dluhopisů, což znamená, že v oblasti podnikových dluhopisů existuje mnohem více investičních příležitostí. Trh komunálních dluhopisů má velikost přibližně 3,7 bilionu dolarů, zatímco trh podnikových dluhopisů má zhruba 11 bilionů dolarů dluhopisů.

Likvidita dluhopisů

Když kupujete dluhopisy, jste uzavřeni v jakýchkoli podmínkách, které stanoví jejich smlouvy. Například, pokud si koupíte 20letý dluhopis, jste zavřeni v jakékoli úrokové sazbě, kterou tento dluhopis platí v průběhu 20 let. Jedinou cestou ven je prodat své dluhopisy za lepší nebo horší.

Pokud jsou tržní podmínky dobré, můžete dosáhnout zisku prodejem dluhopisů za více, než za co jste jim zaplatili. Pokud jsou však tržní podmínky špatné nebo pokud je konkrétní dluhopis, který chcete prodat, nežádoucí z důvodu nízkého úvěrového ratingu, můžete ukončit získání méně, než kolik jste zaplatili..

Obecně lze říci, že podnikové dluhopisy jsou považovány za likvidnější než komunální dluhopisy, což znamená, že máte větší šanci prodat podnikový dluhopis bez ztráty. Důvodem je to, že podnikové dluhopisy jsou aktivně obchodovány na newyorské burze. Městské dluhopisy se naproti tomu obvykle kupují a prodávají na tzv. Mimoburzovním trhu, což znamená, že se neobchodují na veřejné burze..

Pokud je dluhopis kótován na burze, lze jej v podstatě kdykoli koupit nebo prodat. Obvykle je však v každém okamžiku aktivně nabízena k prodeji pouze malá podskupina komunálních dluhopisů a to, co se nabízí, se může každý den výrazně lišit. Protože s komunálními dluhopisy se neobchoduje na burze, není žádná příležitost najít kupujícího, jakmile se rozhodnete, že jste připraveni je prodat.

Reporting, Zveřejňování a Broker Poplatky

Emitenti podnikových dluhopisů jsou povinni zveřejňovat určité informace, které by mohly mít dopad na jejich dluhopisy, jako jsou finanční problémy nebo výdělky. Kromě toho musí být při nákupu a prodeji podnikových dluhopisů zveřejněny také ceny, s nimiž se obchodují.

Městské dluhopisy na druhou stranu v současné době nemají stejné požadavky na zveřejňování jak na straně emitentů, tak na zprostředkovatelích, takže pro potenciální investory je méně informací k vyhodnocení. Byly však podniknuty kroky k větší transparentnosti trhu s komunálními dluhopisy. Dne 13. února 2015 vydal komisař pro cenné papíry a burzu Luis A. Aguilar prohlášení, ve kterém vyzval ke změnám, které by přispěly ke spravedlivějšímu a dostupnějšímu trhu s komunálními dluhopisy pro jednotlivé investory.

Navíc, protože komunální obligace se obvykle nekupují na burze, makléři a obchodníci, kteří je prodávají, často účtují přirážky, které jsou zabudovány do cen, za které jsou nabízeny. Kromě toho můžete zaplatit provizi, která může zvýšit vaše náklady a sníst při jakémkoli zisku, který doufáte ze své investice. I když můžete platit i provizi za podnikové dluhopisy, ty nemají tendenci nést stejný druh značek, protože jsou dostupnější a mají cenově snadnější sledování.

Přestože informace o obecních dluhopisech mohou být dosti obtížné, webová stránka Rady pro regulaci cenných papírů je skvělým zdrojem. Zahrnuje klíčová data, jako je nedávná obchodní aktivita a historické ceny dluhopisů.

Závěrečné slovo

Firemní i komunální dluhopisy mají své výhody a nevýhody. Firemní dluhopisy často nabízejí vyšší potenciál zisku, ale s tím vzhůru přichází zvýšené riziko selhání. Naproti tomu komunální dluhopisy mají tendenci nabízet nižší výnosy než podnikové dluhopisy, ale pravděpodobnost selhání obecních dluhopisů je mnohem nižší. A zatímco úroky z podnikových dluhopisů nesdílejí stejný status osvobozené od daně jako u komunálních dluhopisů, úroky z nižších sazeb daně z příjmu mohou být lepší z investování do podnikových dluhopisů s vyššími sazbami.

Pokud jste typem investora, který se zavázal k sociálnímu dopadu, můžete být více nakloněni vložit své peníze do komunálních dluhopisů, protože se často používají k financování veřejných projektů, které zlepšují komunity a životy. Na druhou stranu, pokud nemáte mnoho peněz na investování a chcete flexibilitu pro snadné prodávání svých dluhopisů, podnikové dluhopisy mohou být lepší volbou.

Jaký typ dluhopisů máte ve svém investičním portfoliu? Jste spokojeni s jejich výkonem?