5 politických lží o sociálním zabezpečení - porozumění problémům

Jaká jsou však fakta??

Přestože je mnozí považováni za „socialismus“, bylo vytvořeno sociální zabezpečení, aby Američané chránili před pustošením stáří, chudobou a nezaměstnaností. V roce 1937 získalo 53 236 příjemců (především bílých mužů) dávky ve výši 1,3 milionu USD, zatímco v roce 2012 dostalo dávky 56 568 185 důchodců, závislých rodinných příslušníků a pozůstalých a zdravotně postižených pracovníků a jejich rodinných příslušníků 773,2 miliard USD. Platby sociálního zabezpečení představují většinový příjem pro více než dvě třetiny všech důchodců s průměrnou měsíční dávkou 1 235 $ - sotva dost, aby pohodlně žily v dnešní drahé společnosti, ale často to znamená rozdíl mezi bezdomovstvím, hladem a zoufalstvím..

V roce 2035 bude mít nárok na dávky přibližně 91 milionů Američanů. Mechanismy financování a výhod programu se sice změní, ale zůstane primární finanční záchrannou sítí pro většinu občanů.

5 velkých lží o sociálním zabezpečení

Sociální zabezpečení se v posledních letech stalo politickým fotbalem, právo deklarující program jako ztělesnění oprávněného, socializovaného obyvatelstva stále více závislé na vládě, přičemž levice vnímá program jako „právo a očekávání každého Američana na bezpečný, zdravý a důstojný důchod. “

Republikáni navrhli privatizaci programu a umožnili (nebo požadovali), aby každý Američan byl zodpovědný za svůj vlastní investiční úspěch, zatímco demokraté považují takové úsilí za pokus o zadek, který jim poskytne podstatu zaručených výhod. Žádná politická strana neprokázala ochotu zbavit se rétoriky faktů, prohlížet si program bez předsudků nebo pobavit dodatky, které jsou v rozporu s jejich politickými ideologiemi. Toto prostředí a pokračující nadřazená histrionika způsobují, že průměrný Američan je zmatený, konfliktní a znepokojený programem sociálního zabezpečení a jeho budoucností..

Zde je pět nejběžnějších politických lží:

1. Sociální zabezpečení je hlavním faktorem ročního deficitu a dluhu národa

Platby sociálního zabezpečení nepřispívají k federálnímu deficitu nebo dluhu navzdory požadavkům konzervativních politiků. Podle zákona je sociální zabezpečení soběstačné s vlastním financováním - daně ze mzdy vybírané od každého pracujícího Američana - a nemůže utrácet peníze (dávky sociálního zabezpečení), které nemá. Zaplacené daně ze mzdy se vybírají buď ve svěřeneckém fondu pro starobní a pozůstalostní pojištění (OASI) nebo svěřeneckém fondu pro zdravotně postižené (DI), investují se za účelem získání úroků a používají se k platbám příjemcům..

V prvních letech programu platilo do sociálního zabezpečení více lidí než lidí pobírajících dávky, což přirozeně vytvářelo nadbytek. Tento přebytek byl investován do nejbezpečnější bezpečnosti na světě: dluhové cenné papíry vydané Spojenými státy. Konzervativní ikona Prezident Ronald Reagan v prezidentské debatě z roku 1984 výslovně uvedl: „Položme si to jednou provždy… Sociální zabezpečení nemá s deficitem nic společného. Sociální zabezpečení je zcela financováno daní ze mzdy vybíranými od zaměstnavatele a zaměstnance. “

2. Sociální zabezpečení zkrachuje

Viceprezidentský kandidát Paul Ryan uvedl, že „viceprezidentská debata v roce 2012“ „Medicare a sociální zabezpečení zkrachují“. Jeho prohlášení (a podobné komentáře konzervativních politiků) je však nepravdivé, protože ignoruje roční příjmy programu. Pokud bychom aplikovali stejnou logiku na největší korporace v Americe, žádná z nich by nevydržela rok.

Například společnost Apple měla na konci září 2012 přibližně 57 miliard USD v krátkodobých penězích a investicích. Roční výdaje bez příjmů jsou přibližně 87,4 miliardy USD. Logika kongresmana Ryana naznačuje, že Apple by zbankrotoval do osmi měsíců a to samozřejmě nedává smysl. V roce 2012 dostalo sociální zabezpečení více než 725 miliard dolarů v daních, což je počet, který pravděpodobně vzroste, jak se více lidí vrací do práce a zvyšuje se úroveň příjmů.

Program sociálního zabezpečení je analogický velkému jezeru, které komunitě poskytuje vodu. Jezero se vytváří, když se shromažďuje nadměrný déšť, hladina vody se pohybuje nahoru nebo dolů, jak déšť padá nebo lidé vodu čerpají. Pokud je jezero zcela vypuštěno (veškerá přebytečná voda z minulých let je vyčerpána), bude spotřeba vody v komunitě omezena na srážky v daném roce. Ve skutečném životě sucha nutí omezení používání vody; v systému sociálního zabezpečení vyžadují pokračující schodky mezi příjmy z daně ze mzdy (déšť) a platby příjemci (spotřeba vody) nižší platby příjemcům na úroveň, kde se celkové platby rovnají celkové vybrané dani ze mzdy.

V roce 2010 platby příjemcům sociálního zabezpečení poprvé překročily příjmy z daní ze mzdy, což vyžadovalo použití přebytečných prostředků k udržení slíbené úrovně dávek. Pokud nedojde k žádným změnám, přebytek bude do roku 2033 odstraněn. Pokud se daně z mezd nezvýší, v tomto okamžiku se dávky sníží, aby odpovídaly příjmům; odhaduje se dnes, že výhody budou vyžadovat 25% snížení ze stávajících sazeb. Jak však v roce 2004 napsal ekonom Nobel Laureate Paul Krugman: „Není vůbec těžké přijít s fiskálními balíčky, které by zajistily důchodový program bez větších změn, aby mohly přijít generace.“

Motley blázen souhlasí. Kombinace zvýšení daní ze mzdy snížením stropu výdělku, mírným zvýšením věku odchodu do důchodu pro zahájení plateb a snížením nákladů na úpravu životních nákladů (COLA) by fond na příštích 75 let opravil. Celkový dopad by byl ekvivalentem zvýšení celkových sazeb daně ze mzdy 1,6% - sazba daně ze mzdy v roce 2013 bude rovnoměrně rozdělena mezi 12,4% mezi zaměstnavatele a zaměstnance - nebo o náklady na roční pojištění v nezaměstnanosti, špičkové Bushova snížení daní, nebo jedna pětina rozpočtu na obranu.

Rozpočtový úřad Kongresu v červenci 2010 vydal komplexní studii analyzující 30 různých možností, jak zachovat stávající úroveň výhod a zajistit, aby budoucí generace získaly podobné výhody jako předchozí generace, ale Kongres dosud neplní některá ze svých doporučení.

3. Vláda „ukradla“ fondy sociálního zabezpečení

Konzervativní politici už léta tvrdí, že nadbytečné mzdové prostředky shromážděné v předchozích letech byly ukradeny vládními činiteli a použity k financování jiných federálních programů bez vědomí nebo souhlasu daňových poplatníků. V nejlepším případě taková prohlášení představují nedorozumění investic do cenných papírů, protože přebytek byl investován do zvláštních emisí státních dluhopisů krytých plnou vírou a úvěrem vlády Spojených států..

Tyto cenné papíry státní pokladny se liší od ostatních amerických dluhů takto:

- Hlavní částka ne kolísá a je vždy splatná v par. Firemní a jiné státní dluhopisy mají pevnou úrokovou sazbu a splatnost. Pokud je cenný papír prodán nebo umořen před splatností, jeho tržní hodnota může být v závislosti na pohybu úrokových sazeb více či méně než částka jistiny. Například, pokud se úrokové sazby od vydání dluhopisu zvýšily, bude částka přijatá při předčasném splacení nižší než jeho nominální hodnota - dluhopis s nominální hodnotou 1 000 USD s 2,5% úrokovým faktorem poskytne jeho držiteli úrok 25 USD každý rok. Pokud by se úrokové sazby zvýšily na 5%, tržní hodnota dluhopisu by klesla na 500 USD - ztráta 50% - protože investor by mohl koupit nový dluhopis a vydělat 5%. Treasury sociálního zabezpečení jsou zaručeny s výplatou za nominální hodnotu, i když jsou splaceny brzy.

- Všechny nakoupené cenné papíry státní pokladny vydělávají úroky se stejnou mírou střednědobých státních cenných papírů. To platí i přesto, že cenné papíry v majetku svěřeneckých fondů OASDI mohou být pouze jednoleté nebo dvouleté. Za poslední tři roky vydělávaly svěřenecké fondy každý rok více než 4%, což je výrazně více než tříletá rekordní hodnota pro 100 nejlepších podílových fondů seřazených podle amerických zpráv. V roce 2011 vzrostl průměrný americký penzijní fond odhadem o 1,4%, zatímco fondy sociálního zabezpečení vzrostly ve stejném roce o 4,4%. Navzdory snížení investičních ratingů naší země zůstávají americké státní pokladny podle „Důchody a investice“ nadále „vysoce zvýhodněnými investicemi“ a „způsobem, jak imunizovat riziko“ na vysoce volatilním akciovém trhu..

Kritici často porovnávají garantovaný měsíční příjem sociálního zabezpečení s plánovanými výhodami soukromých definovaných dávek nebo penzijních plánů. Podle společnosti Mercer, globální poradenské společnosti v oblasti lidských zdrojů a pojistně-matematické, byly plány podnikového penzijního připojištění nedostatečně financovány o více než 689 miliard USD. V důsledku toho korporace zlikvidují plány definovaných požitků co nejrychleji z odhadovaných 112 000 plánů v roce 1985 na méně než 26 000 plánů v roce 2011. Nesplnění povinností penzijních připojištění společností vedlo k tomu, že Kongres zřídil společnost penzijních výhod Záruky Corporation účastníci podnikového plánu.

Plány státní správy a samosprávy jsou v horším stavu (schodek 1,4 bilionu dolarů). To nepochybně povede ke zvýšení daní, snížení služeb a obecním bankrotům.

4. Výhody sociálního zabezpečení jsou horší než alternativy odchodu do důchodu v soukromém sektoru

Kritici se mýlí z následujících důvodů:

- Sociální zabezpečení má funkce, které nejsou k dispozici v soukromých plánech. Existuje celá řada těchto funkcí. V první řadě získají manželé výhody, i když nikdy nevydělali mzdu. Většina manželských párů, které mají pouze jeden výdělek, bude i nadále dostávat více dávek, než platí v daních. Za druhé, děti dostávají dávky, pokud mají pracujícího rodiče, který umírá. A zatřetí, lidé, kteří jsou příliš zdravotně postiženi, mohou získat výhody pro život.

- Očekávání investorů ohledně návratnosti investic do soukromých plánů jsou příliš optimistické. Prakticky každá diskuse o minulých investičních výsledcích zahrnuje varovný jazyk, podle kterého „investiční výsledky jsou hypotetické povahy, neodrážejí skutečné investiční výsledky a nejsou zárukou budoucích výsledků.“ Toto prohlášení odráží obrovskou variabilitu návratnosti investic - které investice se provádějí, když jsou kupovány, jak dlouho jsou drženy, když jsou prodávány), takže je nepravděpodobné, že budou splněny budoucí projekce. Průzkum výzkumného střediska University of Michigan's Survey Research Center naznačuje, že průměrný individuální investor očekává, že se akciový trh v příštích 10 až 20 letech vrátí přibližně 10% ročně, ale skutečné výsledky ukazují, že takové vysoké výnosy jsou vzácné. David Certner, ředitel legislativní politiky pro Americkou asociaci důchodců (AARP), nedávno poznamenal, že soukromé důchody, důchodové spoření a hodnoty domů se staly velkým hitem, když se ekonomika zhroutila, čímž se do penzijních plánů mnoha Američanů dostalo velké propadnutí. Dávky sociálního zabezpečení však nebyly ovlivněny.

- Méně než polovina Američanů má přístup k penzijním plánům sponzorovaným společností. Tam, kde jsou nabízeny plány, se účastní pouze 54% způsobilých zaměstnanců. Nejméně pravděpodobné se zúčastní mladší pracovníci, kteří by pravděpodobně získali největší složený účinek na hodnoty v plánu (31%). Příklady jednotlivců, kteří mají významné hodnoty pro odchod do důchodu, jsou atypičtí a neindikují průměrného pracovníka. Z tohoto důvodu bude sociální zabezpečení pro většinu lidí i nadále základem důchodového plánování.

- Příspěvky zaměstnavatelů jsou povinné v programu sociálního zabezpečení. Zaměstnavatelé musí odpovídat zaměstnaneckým příspěvkům ve výši 6,2% mezd až do maximálního příjmu 113 700 USD v roce 2013, což ve skutečnosti zdvojnásobí investice zaměstnance do jeho dávek sociálního zabezpečení. Příspěvky zaměstnavatelů jsou však dobrovolné na soukromých penzijních nebo spořicích účtech. Soukromé plány bez účasti zaměstnavatele jsou podporovány pouze z příspěvků zaměstnance.

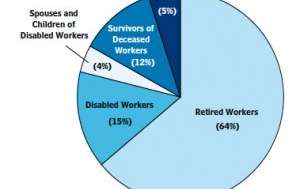

5. Sociální zabezpečení je jen důchodový program

Příjemci sociálního zabezpečení 2012

Příjemci sociálního zabezpečení 2012

Správa sociálního zabezpečení

Podle Roberta M. Ball, bývalého komisaře pro sociální zabezpečení, je program sociálního zabezpečení „sociálním pojištěním“, jehož cílem je pomáhat lidem „při zastavení výdělku, protože jeden je příliš starý na to, aby pracoval nebo je zdravotně postižený, nebo proto, že v rodina zemře, nebo proto, že nemá práci, nebo když jsou spojeny s mimořádnými výdaji, řekněme nemocí. “ Motley Fool opakuje tento sentiment a říká, že sociální zabezpečení není plánem odchodu do důchodu, ale spíše univerzálním programem pojištění, který chrání dělníky, důchodce a jejich rodiny před životními neznámými.

Zatímco většina výhod je poskytována důchodcům, jsou způsobilí také následující lidé:

- Ti, kteří jsou dočasně nebo trvale omezeni na zaměstnávání s tělesným nebo duševním postižením. Tito lidé mohou dostávat měsíční dávky prostřednictvím sociálního pojištění.

- Ti, kteří jsou nedobrovolně nezaměstnaní. Tito lidé mohou získat částečnou náhradu příjmu až na 39 týdnů, pokud mají předepsanou částku zaměstnání a výdělky ve stanoveném základním období. Dávky v nezaměstnanosti spravují státy, ale vyplácejí se z veřejného fondu spravovaného sociálním zabezpečením.

- Závislí z mrtvých plně pojištěných pracovníků. Sociální zabezpečení poskytuje malou paušální dávku při úmrtí, jakož i průběžné dávky pro děti, závislé rodiče a manželky zemřelých pracovníků..

Závěrečné slovo

Je náš systém sociálního zabezpečení perfektní? Ne, ale naši vedoucí představitelé souhlasí s tím, že program sociálního zabezpečení je podle slov Dwighta D. Eisenhowera „životně důležitý pro ekonomickou bezpečnost amerického lidu“. Harry S. Truman jednou prohlásil, že „to není ani sklíčko, ani zařízení, které lidem dává něco za nic, ale vydělal a zaručil zákon země“. A prezident John F. Kennedy 30. června 1961 řekl: „Program sociálního zabezpečení hraje důležitou roli při zajišťování rodin, dětí a starších osob v době stresu. Ale nemůže zůstat statický. Změny v naší populaci, v našich pracovních návycích a v naší životní úrovni vyžadují neustálé revize. “

Změny v programu jsou nezbytné a uznávané oběma politickými stranami, přestože republikáni a demokraté mají odlišné názory na vhodné a nezbytné změny.

Co si myslíte - stojí za to ušetřit sociální zabezpečení? Jaké pozměňovací návrhy dáváte přednost?